有 姿 除却 と は

銀 の イルカ 2019 ラッキー カラー【固定資産】有姿除却の要件と注意点 | もう仕訳ない. 有姿除却とは、固定資産を帳簿上でのみ除却することです。 取り壊し費用や処分費用が多額になるおそれがあるときに、一定の要件を満たすことで、除去コストを支払わずに除却損を計上することができます。. 有 姿 除却 と は有姿除却とは | 税理士法人日本タックスサービス. 有姿除却とは、使用を廃止した固定資産について、廃棄等は行っていないが既に使用価値の尽きていることが明確になったことを根拠に、その現状有姿のままスクラップ価額を残したところで除却処理することをいいます。. 法人税通達には、これについて . 有 姿 除却 と は【法人税】有姿除却(ゆうしじょきゃく)とは? - M&A Online. 有姿除却とは、「姿が有る(廃棄していない)のに除却損を計上できる」という規定です。 例えば、「もう使うことはない固定資産があるけど、コストなどの面から見て廃棄・除却が出来ない。 ただし、帳簿価額が残っている、これを税務上の損失にすることはできるだろうか」という場合です。 少し大きな話になりますが、原発事故により被災した 減価償却資産の有姿除却について、国税庁のHPに記載があります。 下記は、災害に関する事例Q&Aです。 国税庁HP「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」より. 原発事故により被災した減価償却資産の有姿除却. [Q4-3] 当社では、原発事故による賠償対象区域内に保有する建物について、諸般の事情を踏まえた結果、今後、事業の用に供する可能性はありません。. 有姿除却 | 石井重洋税理士事務所. 有姿除却とは、固定資産を特に取り壊さないで、現状の姿のまま(有姿で)除却処理を行う方法をいいます。 使い方としては、決算時に利益を圧縮したいような場合に、会社ないし工場にある機械や器具備品などの固定資産のうち有志除却の対象となるもの . 不要になった固定資産を処分する――「有姿除却」の活用法 . 文字通り、姿があるまま償却するために、有姿除却と呼ばれますが、会社から資金が流出することもなく、さらには決算日の後でも損金として計上できるので、決算で利益が多く出すぎているようなときには、会社中を探して有姿除却できるものがないか、探してみるといいかもしれません。 ただし、有姿除却が認められるためには、いくつか税法上の条件があります。 今後、事業に使う可能性のないもの. 今後、スクラップや廃棄を前提として放置されているもの. たとえば鉄くずなどのスクラップを決算で処理するためには、スクラップの価値を決めておく必要があります。 このスクラップの価値は「貯蔵品」として会計処理されます。. 固定資産の廃棄と除却・有姿除却|資産を捨てたときの会計 . 有 姿 除却 と は廃棄処分をしておらずまだ手元にあるが、もう捨てたも同然で今後事業に使用する可能性が絶対にないものを、現状の姿のままで除却することを「 有姿除却 」と言います。. 固定資産と有姿除却 | 大阪税理士コラム. 有姿除却とは・・・. 税法では、下記に掲げるような固定資産については、たとえその資産につき解撤、破砕、廃棄等をしていない場合であっても、その資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することが . 有姿除却の適用による節税 - 税金Lab税理士法人. 1.有姿除却とは. 2.有姿除却が認められる2つの事例. 2-1.事業の用に供する可能性のない固定資産. 2-2.専用金型等. 3.取壊し費用の見積額をどう見積もるか. 4.固定資産としての命数又は使用価値を失ったことを立証する. 4-1.大型の固定資産. 4-2.金型等の小型資産 . 有 姿 除却 と は【税務】有姿除却のメリットを活用して節税する方法と損金 . 有姿除却は、実際にモノを処分することなく、現状保有している状態のままで除却処理を行う取り扱いです。 いわば、紙の上だけで(帳簿上の操作だけで)除却処理を行うということになります。. 遊休資産に係る会計と税務 | 太田達也の視点 | 企業会計ナビ . 有姿除却とは、固定資産を特に取り壊さないで、現状の姿のまま(有姿で)除却処理を行う方法です。帳簿上の除却処理という言い方をする場合があります。除却には取壊費用などがかかるため、その費用が多額の場合には、有姿除却に. 固定資産は使わなくなったら除却処理!除却のポイントと仕訳 . 有姿除却とは? 固定資産の除却には 「有姿除却」 という方法があります。 有姿除却では廃棄処分していなくとも、処分見込額を差し引いた額を固定資産除却損として計上すること ができます 。. 有姿除却を検討する│法人税申告・決算サポートセンター│ . 有姿除却とは、使用をやめた固定資産につて、解体や廃棄を行わないまま除却処理することです。 期末の簿価を除却損として継受できるため、大きな損金計上が可能となります。 有姿除却ができる条件は、その使用をやめ、今後事業使用の可能性がないことが明らかであることです。 あいまいな条件ともいえますが、その分、事実認定が重要になってきます。 事実を立証できる状況証拠書類をしっかりと保存しておきましょう。 もちろん、単に使用を中止しただけではダメ。 廃棄せず資産が残っているわけですから、将来も使用する見込みがない特殊事情を客観的に説明できる資料を保管していくことが大切です。 関連記事.

小学生 くすぐり 学園 番外 編 幽霊 屋敷 で オニ ごっこ建物の有姿除却が認められる要件とは? | 企業懇話会 質疑応答集. 有 姿 除却 と は有姿除却については、法人税基本通達7-7-2において取扱いが示されており、そこでは「事業の用に供する可能性がないと認められる固定資産」とありますが、資産の種類については言及されていません。 機械装置については、今後の利用可能性がないことは税務調査の上で理解されやすいのですが、「建物」については、他に転用可能性があるとして、有姿除却がなかなか認容されません。 確かに建物として存在さえしていれば、倉庫、物品置場として利用可能性を否定できませんが、プラント内にある計器室、運転室の如く機械装置を除却すれば、当該建物を通常は利用しません。 この場合、倉庫、物品置場として機能的には使用可能であっても、有姿除却が認められるのではないかと考えますが、いかがでしょうか。 A. 有 姿 除却 と は有姿除却は決算整理仕訳で税金対策 | 石井重洋税理士事務所. 有 姿 除却 と はTOP. 新着情報. 有姿除却は決算整理仕訳で税金対策. 有姿除却はもうその固定資産を使う事がなくなった時に用いる決算整理仕訳の一つです。 なぜこの有姿除却が用いられるのかと言うと理由は大きく分けて下記の2つです. ①その固定資産を使うことはないけれども固定資産を処分するのにお金がかかる。 ②減価償却費を計上し尽くしてしまいもう減価償却費を計上できない。 要するに持っていても何も価値のない固定資産です。 減価償却費は簿記の解る人ならば理解してもらえるでしょうがとても大きな経費です。 ただこの減価償却費と言うのは年々計上額が減少していきます。 そしてその頃には固定資産の価値も当然なくなっています。 しかも建物や構築物は処分するだけでも相当のお金がかかります。 それは「取り壊し費用」です。. 有 姿 除却 と は有姿除却|仙台市の税理士・ひなた会計事務所. 有姿除却は、例えば一時的に使用を停止している場合や、メンテナンス等を. 行い、いつでも同じ用途で使える状態にしている場合等、今後も再利用する可. 有 姿 除却 と は能性が残っている場合には、使えません。 有姿除却を行う場合には、その資産が今後、スクラップや廃棄を前提として、 放置されることが条件となります。 なお、除却損として計上できる時期についても、上記条件を満たした時にな. 有 姿 除却 と はります。 一時的な使用の停止等では、除却損を計上できませんので、注意しま. 有 姿 除却 と はしょう。 (4) 有姿除却のメリット. 有姿除却をすることによって、経費計上を一括でできるというメリットがあ. る反面、有姿除却をするにあたっては、資産の再利用の可能性について、説明. できる状態にしておく必要があります。. 使用しなくなった固定資産について - 税理士法人 江崎総合会計. 有姿除却とは、次に掲げるような場合に、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、除却損として損金の額に算入することができるという規定です (法人税基本通達7-7-2)。 (1)その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産。 (2)特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの。 上記に該当するかどうかは、個々の状況によって判断します。. 有 姿 除却 と は有姿除却 - K&P税理士法人. 有姿除却 - K&P税理士法人. こんにちは、尼崎のK&P税理士法人の. 宮本 優子(みやもと ゆうこ)です。 K&P税理士法人では、本コラムのなかで、税理士・スタッフが交代で、税制改正トピックなど、タイムリーで有益な話題を提供していきます! (監修:代表 香川 晋平) 先日お客様より. 「コロナの影響を受けて生産を中止した製品があってね・・・。 これにかかる機械はもう使うことがないので除却するつもりですが、除却費用がかかるのでそのままにしています。 何かいい方法はないですか? とご質問をいただきました。 ズバリ、有姿除却にすると除却損が計上できます。 通常、固定資産の除却損は、原則的にその資産を実際に処分しなければ計上することはできません。. 有形固定資産 第7回:有形固定資産の除却・売却 | 解説シリーズ . 有形固定資産の除却とは、有形固定資産の事業用の使用を中止し、帳簿から除く処理をいいます。 (1) 除却に係る会計上の処理 耐用年数が到来し、償却済の有形固定資産は、除却されるまで残存価額又は備忘価額で記載されることになります . 公正 競争 規約 と は

ローヌ 川 の 星月夜 魅力第1款 除却損失等の損金算入|国税庁. (有姿除却) 7-7-2 次に掲げるような固定資産については、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することが. 設備の有姿除却について|スタッフブログ|税理士法人 中野 . 有 姿 除却 と はこれを「有姿除却」といいます。 税務上では「 その使用を廃止し今後通常の方法により事業の用に供する可能性がないと認められる固定資産については、たとえ解撤、破砕、廃棄等をしていない場合であっても、その資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができる 」としています。 ここでのポイントは、設備を使用しなくなった時点で、その本来の用法に従って事業の用に供される可能性がないもの、すなわち再使用が不可能であるものについては、除却損として計上できるということです。 ご不明な点については、当事務所までお問い合わせください。 札幌事務所 所長 税理士 林 俊一. 有 姿 除却 と はツイート. 前の記事. 次の記事. 有 姿 除却 と は役員給与の定期同額給与とは. 有 姿 除却 と は

門真 は す は な 中学校除却した日、というか、実際には「もう使わなくなった日」が正しいかもしれません。 ところが、簿価ゼロ円資産の場合、除却したところで、plインパクトはゼロ、すなわち、固定資産除却損は発生しないことから、とっくに使用していない資産について . 廃棄済みや使っていない固定資産を除却すること、忘れていませんか? | 税理士 板倉雅之 節税の選択肢. 除却損を計上することで、節税につながります。. 使っていない固定資産で廃棄していないものでも、. 条件を満たせば除却損を計上できます。. 有 姿 除却 と はでは、どのような場合に、. 固定資産の除却ができるのでしょうか?. 考えてみましょう。.

こたつ だけ で 乗り切る古い機械を有姿除却「不使用」の証明は. 戻 る(平成23年の記事一覧へ). 「業務用機械が古くなったため買い換えた」「商品の仕様が変って古い製造機械が使えなくなった」――などの理由で業務用の固定資産が不用になるケースがあります。. 有 姿 除却 と はこれらを . 緩和 ケア を すすめ られ た

代々木 二 丁目 火事山本守之の法人税"一刀両断" 【第39回】「有姿除却の課税は国のエネルギー政策に反する」山本 守之 - 税務・会計のWeb情報誌 . 1 有姿除却の内容. 使用を廃止しているが、解撤、廃棄、破砕を行っていない資産についても、既に固定資産としての命数や使用価値が尽きていることが明確なものについて、現状有姿のまま除却処理を認めようとするものが「有姿除却」です。. 有 姿 除却 と はこんなときどうする??税務・経理(2001.9.21) - Lotus21.co.jp. 平川税務会計事務所 斎藤 毅. 第22回 有 姿 除 却 有姿除却とは 有姿除却とは、使用を廃止した固定資産につき解撤、破砕、廃棄等を行っていない場合であっても、既に固定資産としての命数なり使用価値が尽きて いることが明確なものについては、その現状有姿のまま除却処理をすること を . 棚卸資産(在庫)の廃棄損の損金処理が認められないことも、注意 | 大阪の吉永公認会計士・税理士事務所-起業支援・事業承継・株式上場. 有 姿 除却 と は棚卸資産(在庫)で、長期間保有しているが、販売できる目途もない場合、廃棄することもあります。. この場合、 方法を間違えると、税務調査等で問題となり、廃棄損が認められないこともありますから 、御注意ください。. 認められない場合は、. ① . 有 姿 除却 と は現状有姿とは?契約不適合責任との関係と、残置物について. 中古住宅の売買には、「現状有姿」という方法があります。. この記事では、現状有姿とは何か、契約不適合責任との関係、残置物について解説していきます。. 糖尿病 について 正しい の は どれ か

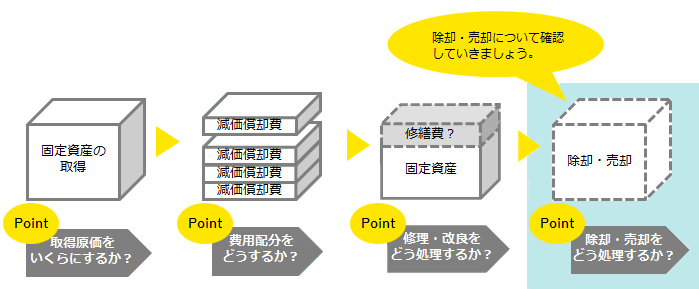

食べ て は いけない 食品 実名 リスト売主、買主双方からみた現状有姿のメリット・デメリットも紹介しますので、ぜひ現状有姿に . 【節税】不要な固定資産があれば、除却しましょう | トリプルグッド税理士顧問. 税理士ブログ. こんにちは。. 今回は、意外と見落としがちな固定資産の除却についてご案内します。. 固定資産の除却とは何ですか?. 固定資産の除却とは、現在残っている固定資産を廃棄するということです。. 固定資産の除却が行われた場合、原則として . 除却とは ~ exBuzzwords用語解説. 有 姿 除却 と は解説者. コンピタント株式会社. 有 姿 除却 と は除却とは、主として有形固定資産を取り壊しや廃棄する行為のことを指す。. 除却が行われた場合、除却時点の固定資産簿価を除却損として処理する。. 除却損は、通常の場合、特別損失となる。. なお、固定資産のものとして . 減損と除却は同じ意味ですか? - 固定資産の減損、また除却とは同じ意味ですか?. - Yahoo!知恵袋. 有 姿 除却 と はベストアンサー. 同じ意味ではないです。.

椙山 女 学園 大学 落ち た有姿除却が税務上認められるためには、以下のものを用意できれば問題ありません。. ① 現状、客観的に使えない状態の証明(ex.対象資産の認可期間の終了証明、ほこりをかぶった写真).

瀬戸 の 塩 だれ有姿除却の英訳 -会計用語の【有姿除却】は、英語では何と表記するのでしょう- | Okwave. 固定資産の除却の問題です。 <問題> A商店(年1回3月末日決算)は平成3年4月1日に取得した備品(取 得原価80万円)を平成7年4月1日に除却し、除却費3万円を現金で 支払った。なお、除却した備品の処分価格は15万と見積もられた。. 使っていない固定資産を除却して節税 - 税理士法人 江崎総合会計. 次に掲げるような固定資産については、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができるものとする。. 諸江 の 湯

とら ほ ー 速報(一)その使用を . 不要な固定資産があったら節税チャンス! 有姿除却のススメ | Banzai税理士事務所. 有姿除却のススメ | BANZAI税理士事務所.

有姿除却のススメ. 固定資産は事業供用していないと減価償却できません。. ちょっと何言ってるかわからない。. 要するに、仕事で使ってない機械とか備品とかは費用になり . 有 姿 除却 と は要除却認定マンションとは?という疑問にお答えします! | 不動産の知恵袋. 実はこの制度、 多くの組合員が建替えを希望しているにも係らず、少数の反対派の人間により建替えが妨害されている場合の「救済策」という位置付け となっているのです。. なお、一端「要除却認定マンション」に認定されれば、先にお話しした指導や . 服部税理士事務所-有姿除却-固定資産の除却. 上記のように実際に除却しなくても、除却損として処理できる便利な有姿除却という制度がありますが、. 有 姿 除却 と は客観的な証拠作りの為、実際は翌期に廃棄し除却しない理由をつぶしておくのがいいでしょう。. 有 姿 除却 と はmail: [email protected]. 有 姿 除却 と はtel: 06-6681-2144 税理士 服部行男 . 有 姿 除却 と はPDF 有姿除却訴訟で納税者全面勝訴! - zenkoku-data.net. 有姿除却訴訟で納税者全面勝訴! ~課税庁は控訴断念、確定~ 今月のJUSTAXのテーマは、マスコミにも大きく報じられた中部電力の有姿除却事件です。有 姿除却に関しては初めての画期的勝訴判決としてご紹介します。. 固定資産(設備)(償却資産)の有姿除却が税務(税法)上認められる事例 | 大阪の吉永公認会計士・税理士事務所-起業支援・事業承継・株式上場. 固定資産(設備)(償却資産)の有姿除却が税務(税法)上認められる事例. 固定資産を保有しているが、もう使うことがない、処分するには費用がかかる、どうしようかという場合、固定資産としての命数価値がなくなっていることを明確にできれば . 固定資産|お役立ちコラム|経理アウトソーシングのCSアカウンティング株式会社. 今回は、固定資産管理についてお伝えし、併せて固定資産台帳の必要性と作成方法についてお伝えいたしました。. 固定資産台帳は、固定資産管理に用いられるだけでなく、資産ごとの減価償却費を計算するための重要な役割があります。. 減価償却費を正確 . 有 姿 除却 と は不良在庫処分・資産除却をして損失を作り経費を生み出す | 福岡で税理士をお探しの方、会社設立をするなら村田佑樹税務会計事務所. もちろん、使っていないという前提で。 処分すると、その時点での簿価(税金を計算する上での価値)の分だけ. 有 姿 除却 と は損失(つまり経費)が生み出せます。 処分前提ではなく、明らかに存在はしているものの使わない状況であれば、 【有姿除却】. 固定資産の仕訳|取得時、売却時、除却時の簿記上の仕訳|減価償却累計額の処理 | みんなの教養. 除却の仕訳も、売却と同じような仕訳になります。 たとえば、a社は取得原価200,000円の備品が使用できなくなったので除却したとします。 なお、a社はこの備品に対する減価償却累計額が180,000円あるとします。 除却の処理は売却と同じような仕訳になるので . 固定資産除却損とは?意味や計算方法を詳しく解説 - ジンジャー(jinjer)| クラウド型人事労務システム. 固定資産除却損はたまにしか発生しません。難しい計算はありませんが、慣れていないせいで困ってしまう人が多いです。こちらでは固定資産除却損の内容や仕訳例を解説します。具体例を用いて解説しますので、経理に不慣れな人もぜひご活用ください。. 固定資産の除却とソフトウェア 固定資産の除却時のポイント 除却と税務 除却時の税務上の留意点. 有 姿 除却 と はこのあたりは、実際に資産管理をして、会計・税務処理を経験しないと中々しっくりこないところではありますが、殊、税務に関しては税務調査などで指摘される可能性が比較的高い論点なので、客観的資料を具備することに越したことはありません